Panorama económico. Sequía en el campo y en los bolsillos, lluvia de plata para los buitres y grandes empresarios

El 2022 terminó con un 94,8% de inflación acumulada. Un supuesto «éxito» para el gobierno del FdT por no llegar al 100%, una catástrofe para los bolsillos populares. Además mentiroso porque la inflación de los alimentos superó los tres dígitos. En una economía ordenada para pagarle al FMI y a los buitres y para mantener las ganancias de las grandes empresas, el deterioro del salario y las prestaciones del Estado continuarán siendo la principal variable de ajuste.

Escribe: Gustavo Giménez

La última de Alberto fue decir que «gran parte de la inflación es autoconstruida, está en la cabeza de la gente». Massa nos promete una inflación del 4% para abril, pero la de diciembre trepó al 5,1% y la de enero se proyecta alrededor del 6%. La relativa pequeña baja de estos meses se debió al descenso de los precios de la carne –que explica el 15% del índice- por el remate de más cabezas de ganado que obligó la sequía. Un reciente estudio de la UNSAM habla de que «no se observan estrategias para abordar los problemas estructurales». A saber: la puja distributiva, la fragilidad financiera y externa, y la indexación de los contratos»1.

Su perspectiva contradice a los liberales como Milei o los economistas de JxC que explican la inflación por el aumento de la emisión monetaria como único factor. La «puja distributiva» no es otra cosa que la salvaje remarcación de los empresarios, que son grandes beneficiados por este nivel de inflación.

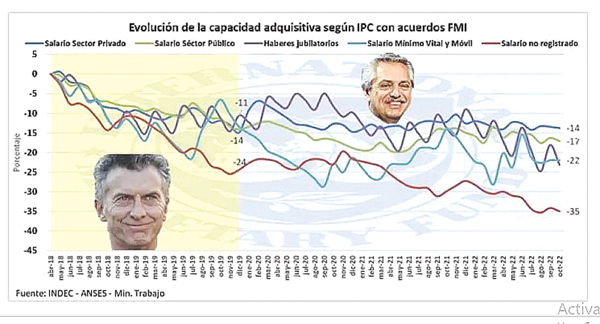

Por eso una de las claves maestras del plan Massa es continuar con la baja del salario. Véase el pedido de paritarias al 60% contra una proyección del REM que elabora el Banco Central que da un 98,4% para 2023.

La otra es seguir bajando las prestaciones sociales del Estado para cumplir con las metas exigidas por el FMI. En un panorama signado por el aumento de la pobreza e indigencia a niveles récord el gobierno se ufana de haber ahorrado más de lo exigido y bajar el déficit fiscal a un 2,4% del PBI en 2022. Ahora tendrá que reducir aún más las jubilaciones, asignaciones, planes sociales, sueldos estatales, partidas para salud y educación públicas, seguir aumentando tarifas para reducir subsidios, etc. La nueva meta para este año es del 1,9% de déficit.

Según datos del Economista: «el gasto primario acumulado durante 2022 del Sector Público Nacional (SPN) arrojó una variación de 70,5% interanual, y lleva seis consecutivos de desaceleración en este indicador»2. Basta comparar esta cifra con la mejora de los ingresos del sector público que se ubicó en $1.688.118,6 millones -un 92% de aumento- para hacerse una idea de la magnitud del ahorro del ministro del Fondo. La alta inflación es el mecanismo privilegiado por el que este gobierno licúa el «gasto público» y esa es una de las principales razones por las que va a seguir alta, muy alta.

Una economía ordenada para pagar la fraudulenta deuda

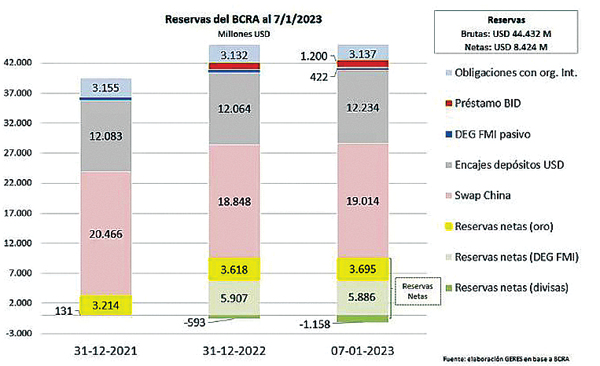

Este año los compromisos de pago de deuda, tanto de capital como de intereses, entre lo que hay que abonar cash al FMI -sin contar los vencimientos de capital del Stand By de Macri cubiertos por los desembolsos del acuerdo de Facilidades Extendidas-, más el pago a otros organismos y a los bonistas privados, suman alrededor de U$S 11.000 millones. Además, el Fondo exige que las reservas líquidas -que actualmente se sitúan en unos U$S 6.000 millones- suban hasta alcanzar U$S 9.800 millones.

Una meta muy difícil en una economía que tiene pisados los dólares de las reservas para importar -se calcula que ya tiene U$S 8.000 millones de deudas por compromisos no cancelados- y en la que el perjuicio derivado de la presente sequía –siendo el campo la principal fuente de divisas por exportaciones- hacen calcular una pérdida de entre U$S 8.000 y U$S 15.000 millones.

La falta de dólares se ha convertido en una de las principales preocupaciones del gobierno. Se da la paradoja de que el 2022 fue récord en el ingreso de dólares al país, ingresaron U$S 88.446 millones, pero el superávit comercial –la diferencia entre exportaciones e importaciones- fue el más chico de los últimos 3 años, apenas US$ 6.923 millones, 53% menos que en 2021.

Una parte de esta reducción se explica por el aumento de las importaciones energéticas, pero la baja de las reservas se explica también por los negocios privados que abusaron con todo tipo de maniobras -pago de deudas contraídas durante Macri, subfactura-ción y sobrefacturación, fuga de capitales, remisión de ganancias al extranjero- y que con la complicidad del gobierno, se comieron las divisas que logró acumular el país.

La salida del equipo económico para cubrir este bache ha sido seguir endeudándose, pateando las obligaciones para adelante. En ese sentido debe incluirse la aprobación para la utilización de U$S 5.000 millones del swap que tenemos con China para importaciones del país asiático -con una tasa de interés que rondaría el 7%, por encima de las tasas internacionales- la prefinanciación de importaciones pactadas con Brasil concretada en esta visita de Lula, préstamos que Massa tendría encaminados con tres entidades financieras internacionales, las enormes concesiones del dólar soja 1 y 2 a los grandes productores y el próximo anunciado dólar soja 3, entre otras operaciones. O sea, deuda y más deuda que viene a engrosar la ya pesada deuda externa del país.

En ese camino debe entenderse la inversión anunciada de U$S 1.000 millones en la recompra de bonos Global 29 y 30 en el mercado secundario de deuda de Nueva York. Pese a que la baja obtenida en la escalada de los dólares financieros y el riesgo país ha sido momentánea, la señal a los fondos buitres financieros del mercado de capitales acompañaría el resto de las facilidades que Massa está brindando al gran capital imperialista para invertir en el país y quedarse con una parte cada vez más importante de nuestro patrimonio soberano.

La bomba del endeudamiento en pesos

La imposibilidad del gobierno del Frente de Todos, luego de la crisis de deuda del gobierno de Macri, para financiarse con el mercado de capitales –en el que el riesgo país que fija la tasa de interés ronda los 1.800 puntos- ha llevado a que Fernández genere un aumento geométrico de la deuda interna en pesos bajo legislación local, donde invierten bancos y fondos buitres de inversión especulando con mecanismos de carry trade, basados en el retraso del valor del dólar con respecto al ritmo de aumento de las tasas de interés.

El volumen de esta deuda en pesos- en su gran mayoría indexada o comprometida con el bono dual3, subió en el caso del Tesoro un 185,5%, de U$S 23.791 millones a U$S 67.934 millones, durante el gobierno de los Fernández – Fernández, incrementando la deuda pública total, que ya araña los U$S 400.000 millones. Pero, además, está la deuda del Banco Central (en Leliqs y pases), que ronda los 10 billones de pesos, unos U$S 35.000 millones más.

Estos bonos pagan altas tasas de interés: del 107% de tasa efectiva anual -en el caso del BCRA- y de 110 a 116%- en el caso de los bonos emitidos por el Tesoro. Tienen vencimientos cortos, que en el trimestre abril, mayo y junio, concentran 6,4 billones de pesos -de los cuales 1 billón por mes son de tenedores privados- y existen muchas dificultades para obtener renovaciones de vencimientos post-elecciones, por las dudas de hasta cuándo se puede sostener esta bola de nieve de financiera. El FMI ya mencionó la necesidad de reestructurar estas deudas. Muchos especulan con una reprogramación no acordada a largo plazo, como ya ha ocurrido en otras situaciones de crisis.

Además, el volumen de las tasas de interés ha encarecido el crédito que, junto a la baja del consumo por la reducción de los ingresos populares, más es el cepo importaciones industriales, está provocando una desaceleración de la actividad productiva, lo que lleva a bajar la expectativa de crecimiento de un 5% del 2022 a apenas un 1%, con suerte, durante este 2023. El encarecimiento del crédito, aparte de su efecto recesivo, presiona sobre los costos de los productos aumentando la inflación. A este fenómeno de inflación y recesión combinadas se lo llama estanflación.

Los grandes exportadores nunca pierden

En estos días se suceden distintas reuniones entre el equipo de Economía y la Mesa de Enlace, representante del empresariado agrario. Estos empresarios, que se sentaron sobre los silo bolsas el año pasado y dieron origen a falta de divisas para enfrentar la corrida cambiaria, obteniendo la enorme concesión de un dólar diferencial a $200 y $230, que ocasionó un enorme gasto fiscal para el Estado, ahora reclaman ayuda y compensaciones para afrontar las pérdidas de la sequía.

Su negativa a contratar seguros para enfrentar los desastres naturales hace que las «pérdidas» por su rentabilidad causadas por el clima la tengamos que pagar nosotros. Massa les contestará sobre qué «ayudas», compensaciones y exenciones impositivas les otorgará en estos días, sin contar el nuevo dólar soja que se descuenta para marzo. Así, mientras hay cada día menos plata para sueldos o prestaciones sociales, hay plata para el gran empresariado agrario.

Un sombrío panorama en medio de un recrudecimiento de la crisis mundial

Mientras desde el gobierno intentan convencernos de lo bien que le va al país cuya economía no habría dejado de crecer, siguen prometiendo una baja sensible de la inflación y una recuperación salarial que nunca llega, ni llegará con el presente plan para pagarle al Fondo. El ministro se esmera por ofrecerle a los grandes inversores internacionales quedarse con nuestros recursos naturales, el gas y petróleo de Vaca Muerta, la exploración petrolera en la plataforma continental, la explotación del litio, inversiones en mega minería y el aliento a este modelo agrario. Todos negocios extractivos y contaminantes, más su búsqueda constante de mayor endeudamiento. Las perspectivas de la economía mundial son negras para la economía del país.

Lo cierto es que después del primer rebote post-pandemia, el aumento de las tasas de interés del Tesoro norteamericano y su correlato en las principales economías del mundo, para atacar una inflación inédita de casi el 8% en EEUU y del 10% en la Unión Europea, están encaminando al mundo hacia una fuerte recesión. Los números de la OCDE hablan de un retroceso de la economía mundial del 2,2% para este 2023, contra un 3,1% del 2022. Que en EEUU y Europa se reducirá a apenas un 0,5%.

La OIT además señala un aumento del empleo de apenas un 1% contra 2,3% del 2022, que ubicará el déficit global de empleo en un 12%, perjudicando mayormente a las mujeres cuyo déficit superará el 15%. Con un aumento creciente de empleos informales, consolidando una tendencia post-crisis de Covid 19, por la cual existen 4 mil millones de habitantes sin prestaciones sociales en el mundo, la mitad de la población y de la fuerza laboral.

El aumento de las tasas de la FED norteamericana que se situará entre el 4,5% y el 5% anual, contra un 0,25% de hace pocos años, seguirá absorbiendo capitales de todo el mundo, marcando una tendencia a la baja de los precios de los commodities.

Nuestro país, según los analistas económicos, participa en forma exigua de las llamadas cadenas globales de valor, que integran según la OCDE el 70% del comercio planetario, pagando aranceles de entre el 22 y 26% contra grandes empresas y potencias imperialistas eximidas de los pagos arancelarios. Lo que implica además una creciente presión por el ingreso a tratados de libre comercio dominados por los grandes monopolios.

Una crisis que acelera la voracidad imperialista, a la que no le importa que el gobierno proteste contra injustas sobretasas de un crédito que violó los propios estatutos del FMI o pida algún beneficio con el argumento de que los costos de la crisis internacional desatada por la guerra le significaron al país U$S 5.000 millones de pérdidas. Reclamos y argumentaciones que sólo tienen efecto en contentar a la tribuna electoral, pero que hasta sus reclamantes saben de ante mano que no llevarán a ninguna concesión por parte de los buitres imperiales.

Para salir de la crisis hace falta un programa anticapitalista

No hay salida sin romper con la dependencia del FMI y los buitres internacionales. Sin desconocer la fraudulenta deuda externa que pesa sobre el país.

La economía de la Argentina está organizada para pagar una fraudulenta deuda. Tanto con el FMI que, por pedido de Trump otorgó un fraudulento e ilegal crédito a Macri por la cifra récord de U$S 45.000 millones y este gobierno con el aval de la oposición de JxC convalidó, como con los bonistas privados, con los cuales Guzmán renegoció -con el aval del kirchnerismo- bonos que se cotizaban a un 20% de su valor, reconociéndoles un 99% del capital, estirando plazos de pago y bajando intereses.

Es necesario terminar con la fuga de capitales de la riqueza que produce nuestro país. Eso no se puede hacer sin nacionalizar la banca y el comercio exterior. Sobre la base de estos instrumentos hay que rediseñar toda la economía, terminando con su modelo extractivo contaminante, promoviendo una fuerte reforma agraria, que reparta la tierra, liquide al gran capital del negocio agrario y repueble el desierto verde con miles de agricultores, apoyados por la planificación y el crédito estatal. Un cambio total que reestatice todas las empresas privatizadas, empezando por las del área energética.

Hace falta un aumento inmediato al nivel de la canasta familiar de los salarios mínimos, jubilaciones y planes sociales. Congelar precios y aplicar con toda dureza la ley de abastecimiento contra los empresarios que suban los precios o desabastezcan. Debemos eliminar el IVA a los productos de la canasta básica en el camino de una reforma impositiva integral para que paguen fuertes impuestos los grandes empresarios y ricachones.

Hay que reactivar con todo la obra pública, con un plan de construcción de las 3 millones de viviendas populares faltantes -muchas más que las apenas 100.000, que en cuatro años promete Alberto- y obras de infraestructura que generen cientos de miles de puestos de trabajo genuinos y reactiven toda la industria. Es necesario marchar en forma inmediata a una jornada laboral de 6 hs. sin rebaja salarial para crear otro millón y medio de puestos de trabajo.

Un programa al servicio de las necesidades populares y el desarrollo de nuestro país, opuesto por el vértice al programa de la derecha que está implementando Massa y el FdT, que comparten, salvo alguna diferenciación electoral de algún matiz, los liberales de JxC o Milei. Sobra derecha. Sólo la izquierda, agrupada mayoritariamente en el FITU, levanta un programa contra el ajuste a favor de los trabajadores y las mayorías populares.

¿Moneda única o moneda común con Brasil?

Uno de los anuncios que más expectativa despertaron de la visita de Lula a nuestro país para intervenir en la cumbre de la CELAC ha sido el anuncio de una moneda común con Brasil. Iniciativa que podría extenderse a otros países de Latinoamérica. Maduro presuroso ya se sumó desde Venezuela.

Para que no quede ninguna duda no es una moneda única, sino una suerte de moneda paralela para realizar intercambios comerciales sin apelar a dólares o divisas internacionales. Una necesidad de las burguesías locales para enfrentar el encarecimiento de la divisa norteamericano y sus consecuencias sobre las economías capitalistas de la región. Que además entrará en un proceso de estudio de tiempo indeterminado sobre cómo serán los mecanismos para ponerla en funcionamiento. Tendría un gran parecido con los swaps de monedas que China ya implementa con nuestros países.

¿Servirá para mejorar la economía de los pueblos y los trabajadores? Difícilmente. Sobran ejemplos de cómo algunas mejoras en los negocios de los empresarios no derraman para abajo. Solo sirven estas medidas si son parte de un proyecto de ruptura con los poderes financieros internacionales, algo que no está en los serviles planes de Lula, ni de la burguesía brasilera o argentina, del gobierno nac&pop de Cristina, Massa y Alberto, ni de la derecha de JxC o Milei.

1 «Crítico informe de la Unsam por perspectivas de inflación», BAE Noticias 22/01/2023.

2 «El déficit primario de 2022 fue de 2,4% del PIB y se sobrecumplió la meta pactada con el FMI», 20/01/2023.

3 Bonos en pesos cuyo interés se calcula con la tasa de inflación o la del aumento del dólar, de acuerdo a cuál resulte más elevada.